界面新闻记者 |

北京君正(300223.SZ)7月13日公布,今年上半年,公司实现营业总收入约为39.89亿元,同比增约77%;归母净利润预计为10.79亿至12.82亿元,同比增幅预计是431.03%至531.34%;扣非后净利润同比增长约551.97%至678.58%。

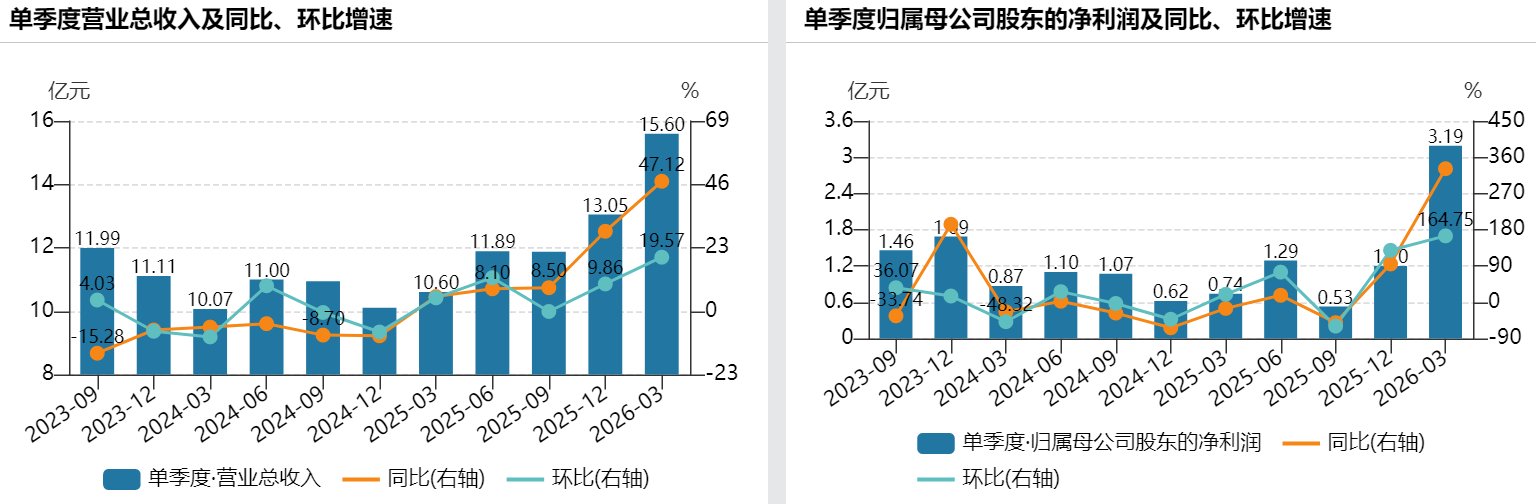

拆分来看,一季度,北京君正实现单季度营收同比增长47.12%至15.6亿元,归母净利润同比涨331.61%至3.19亿元。

以此估算,公司二季度预计实现营收24.29亿元,同比上涨104.29%,环比增55.71%;单季度归母净利润约为7.6亿至9.63亿元,同比增幅约489.15%至646.51%,环比增幅约138.24%至201.88%。

这是北京君正自2022年以来表现最好的单季度业绩单,公司上半年预计盈利额已是去年全年3.76亿元的三倍左右。

这主要得益于存储高增长周期。“上半年,受益于存储大周期的推动,公司存储芯片需求旺盛。”北京君正称,其DRAM(动态随机存取存储器)产品由于供应持续紧张,产品售价涨幅较大;Flash(闪存芯片)产品受益于AI服务器、光模块等发展,销量明显增长;计算芯片产品受原材料KGD(良裸晶粒)缺货、涨价等影响,也上调了价格。

“目前行业产能极度紧缺,市场需求充足。”北京君正相关人士对界面新闻表示,“我们预计未来业绩还会继续增长,具体什么样要看市场实际情况”,无法给出准确预测。

北京君正董秘兼副总经理张敏近日透露,随着存储大周期对公司存储芯片和计算芯片业务的推动,预计2026年将实现逐季的业绩增量。”一季度毛利率是38.9%,预计二季度毛利率会继续上涨,三、四季度有可能逐季还会有一定增长。”

北京君正于2011年A股上市,主营存储芯片、计算芯片和模拟芯片;其中存储芯片产品线包括DRAM、SRAM、NORFlash及NANDFlash,主要面向汽车、工业等领域;应用于AIoT及安防的计算芯片包括智能视觉SoC、嵌入式MPU及AI-MCU(AI微控制器)等子产品线。

存储芯片是北京君正最主要的收入来源。就今年一季度情况看,公司存储芯片、计算芯片、模拟芯片业务涉及营收分别是10.18亿、4.03亿、1.32亿元,同比增53.63%、49.09%、11.02%,占整体营收比重分别是65.26%、25.83%、8.46%,而2025年相关产品营收比重分别是61.4%、27.28%、10.67%;三类产品的毛利率分别是38.89%、51.9%、50.88%,去年该数据分别是31.95%、30.86%、51.09%。

其中,DRAM产品收入占比近三成,于2023年至2025年分别是35.1%、31.5%、29.8%,“今年从整个销售结构来看,DDR4和LPDDR4在DRAM产品中占比大幅提升,一季度合计收入已超过DDR3(往年收入占比近半)”,张敏日前透露。

某存储芯片公司人士对界面新闻记者称,由于AI服务器需求暴涨,三星、SK海力士、美光等存储大厂自去年下半年开始将70%-80%的先进产能转向HBM(高带宽内存)和DDR5等AI专用产品,“这种结构性的供给挤压,引发了传统DRAM等产品的缺货和涨价潮,供求差距不断扩大,存储行业迎来‘超级周期’。”

TrendForce集邦咨询数据显示,2026年第一季度,全球常规DRAM芯片合约价环比上涨90%-95%,服务器DRAM涨幅约90%,NANDFlash合约价上涨55%-60%。

TrendForce集邦咨询分析师许家源接受界面新闻记者采访称,在供给端受限的支撑下,预计2027年将延续供不应求的格局。

某终端产品代工企业人士对界面新闻记者称,“倾向认为这一波存储芯片紧张情况可能会持续三年,公司近期持续加大相关储备。”

高增长行情下,对于北京君正等存储芯片公司来说,后续业绩走势或许就看其有多大产能了。

“很多在头部厂商拿不到货的客户主动寻求合作,但受产能约束,没办法承接全部新增订单。”北京君正相关人士对界面新闻称。

张敏此前表示,“今年对我们存储和计算来说,保供是最重要的。”据张敏透露,北京君正从2024年起已提前加大备货,2025年底存货近30亿元,大部分为存储产品,显著高于上一轮周期;“预计现有存货和持续生产的部分保证今明两年的稳定供货问题不大,公司高层也在密切跟进国内、国外代工资源,明年下半年可能会有产能释放出来。”

港股招股书显示,北京君正到2025年底主要与18家晶圆厂、28家封测代工厂保持采购合作,于2023年至2025年涉及五大供应商采购占比是58.3%、47.8%、45.1%,其中向前四大晶圆供应商的采购额占比是约40%,向第一大封装供应商采购额占比约6%。

“封装产能整体紧张,有客户提前支付预付款锁定产能,暂不清楚是否存在加价抢产的情况。”某晶圆封装公司人士对界面新闻称,“增长核心不是仅存储芯片,而是AI产业链催生全行业芯片新增需求。AI机房建设除CPU、GPU、内存这类高价值芯片外,主板配套电源控制等各类配套芯片都有大量新增需求,属于全产业链整体性增量。”

这一情况下,上游涨价趋势明显。“前几年行业行情差,低价竞争压低全行业毛利;如今产品价格逐步回升,芯片设计企业最先享受利润修复红利,利好会逐步向上游环节传导。”前述封装公司人士也对界面新闻表示,不同产品、同一产品应用在不同场景、对接不同客户,毛利水平都不一样。

“上游代工厂同步涨价,价格会顺着产业链向下传导,企业利润能够得到保障。”北京君正相关人士对界面新闻称,二季度已经陆续给海外客户调价,三季度计划继续上调价格;国内调价方案需区分客户、区分产品而定。

张敏近日透露,公司目前DRAM供应主要有力积电等四家晶圆厂。“在去年年中前后晶圆价格比较低的时候,公司和一些晶圆厂签订了长协,这轮周期中价格上涨也是比较合理的,涨价成本我们也会向下游传导,通常我们会有一定的超额毛利率。”

涨价压力最终给到了终端厂商。中国汽车工业协会数据显示,一辆智能电动汽车所需芯片约3000至5000颗,传统燃油车只需600到700颗芯片。

另据央视财经报道,2026年二季度,国内车规级存储芯片整体价格涨幅达180%,部分高端车规级DDR5存储芯片涨幅突破300%;其中,仅DRAM、NANDFlash两种存储芯片,就给每辆新能源车增加了7000-10000元的成本。

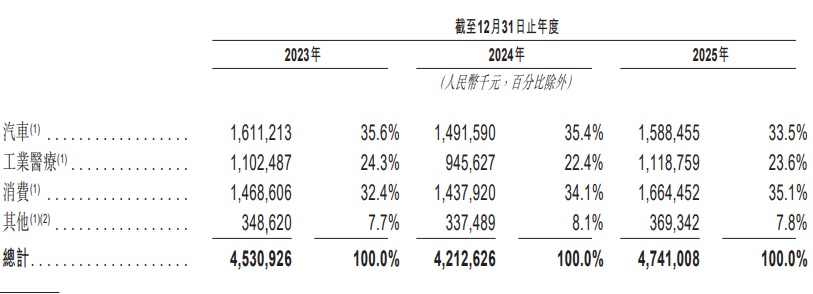

作为全球第五大车规级利基型DRAM供货商、全球第四大车规级NOR Flash供货商,北京君正受益不小。于2023年至2025年,公司来自汽车领域的收入占比分别是35.6%、35.4%、33.5%。

“头部大厂优先生产HBM,常规存储芯片产能被分流,车企很难从大厂拿货,转而寻找我们这类厂商采购,车规需求持续旺盛。”北京君正相关人士对界面新闻称,公司不直接供货整车厂,合作方是汽车Tier1厂商;“整车价格高,存储芯片在整车成本里占比很低,不像千元手机存储成本权重高。”

张敏认为,就存储涨价的部分,从成本方面对汽车产业来说影响没那么大。“因为整个BOM(采购)成本里面memory(存储芯片)占比没那么大,但Tier1厂商确实压力比较大,现在一些小Tier1厂商可能很难拿到货,我觉得可能对汽车产业的影响更多的是整个DRAM供应量能不能满足车规客户需求。”

许家源也对界面新闻记者称,“在这波涨价过程中,中小厂商因采购议价能力较弱、不易取得长约的价量保障等,获利与经营均面临较大挑战。”

TrendForce集邦咨询预计,2026年第三季整体DRAM格局持续极度紧缺,但因消费级应用需求下修及高基期作用,合约价涨幅收敛,预计将季增13-18%;NANDFlash主要需求仍由AI推理与大型数据中心建设支撑,但因合约价格已达历史高点,消费端客户在需求放缓的情况下,对价格承受力已达极限,预估整体NANDFlash合约价将季增10-15%,幅度较前几季明显缩减。

“未来整体供需与价格走势的关键变量主要可以观察:CSPs资本支出的变化,这是AI需求的源头,若出现下修即为重要的信号;原厂新建晶圆厂的产能开出时程,而多数新产能预计落在2028年。”许家源分析称。

鉴于此,许家源对界面新闻记者指出,未来随着HBM世代演进及需求成长,其占用的晶圆产能将进一步提升,形成结构性的供给限制;“在此基础上,随着LTA(长期供货协议)占出货比重的提升,原厂产能规划的能见度与纪律性同步增强,加上AI基础建设长期资本支出的支撑,存储器产业的周期波动有望较过往更为平缓。”

“AI产业链发展时间短,现阶段仍处于大力扩张阶段,短期需求保持旺盛,各大企业仍在大规模投建算力设施。”上述晶圆封测公司人士对界面新闻称,行业真正下行拐点,要等到算力供给完全过剩后才会出现,本轮景气行情至少能维持1-2年;“长期充分竞争后,行业大概率会形成头部企业垄断的格局。”